Aus unserem Spezialgebiet Niederlande: Steuerplan Niederlande für 2020 – „Prinzchentag“ / Belastingplan 2020 – Prinsjesdag

Am 17. September 2019 legte die niederländische Regierung am traditionellen Prinsjen-Tag dem Repräsentantenhaus das Steuerplanungspaket für 2020 vor, vergleichbar mit dem deutschen Jahressteuergesetz.

Die nachfolgend dargestellten Vorschläge zur Anpassung steuerlicher Vorschriften in den Niederlanden sind Teil dieses Pakets. Die meisten Maßnahmen sollen am 01. Januar 2020 in Kraft treten. Die Vorschläge können sich während der Parlamentsdebatte natürlich auch noch verändern. Dennoch möchten wir an dieser Stelle bereits einen Ausblick auf die vorgeschlagenen Maßnahmen für verschiedene Steuerarten in den Niederlanden geben:

Übersicht über Körperschaftsteuer- und Dividendensteuermaßnahmen

Einführung einer bedingten Quellensteuer auf Lizenzgebühren und Zinszahlungen in den Niederlanden

Wie bereits im vergangenen Jahr angekündigt, wurde das Gesetz nun veröffentlicht, auf dessen Grundlage ab 2021 eine bedingte Quellensteuer auf Zinsen und Lizenzgebühren in Kraft tritt. Diese Abgabe in Höhe von 21,7% gilt für (unterstellte) Zins- und Lizenzgebühren, die von in den Niederlanden niedergelassenen Gesellschaften und niederländischen Betriebsstätten zu entrichten sind. Die Quellensteuer gilt auch dann, wenn die Zahlung nicht abzugsfähig ist, beispielsweise aufgrund einer bereits bestehenden Zinsabzugsbegrenzung oder anderen Vorschriften.

Die neue Quellensteuer gilt nur für Zahlungen an einen verbundenen Begünstigten. Darüber hinaus gilt die neue Quellensteuer nur, wenn der Empfänger in einem „Niedrigsteuerland“ ansässig ist.

Begrenzung und Verschiebung der Körperschaftssteuersatzsenkung

Um den Status der Niederlande als wettbewerbsfähiger Wirtschaftsstandort aufrechtzuerhalten, wurden im Steuerplan 2019 die Körperschaftsteuersätze schrittweise erheblich gesenkt.

Um nun in den Planungen für 2020 die Reduzierung der Einkommenssteuer vornehmen zu können, schlägt die Regierung eine Verlagerung der Kosten auf die Unternehmen vor. Um dies zu erreichen, soll die Senkung des Körperschaftsteuersatzes teilweise wieder rückgängig gemacht werden. Die Herabsetzung des Höchstsatzes von 25% erfolgt erst ab 2021. Außerdem wird der Satz um 1,2 Prozentpunkte unter dem ursprünglich vorgesehenen Wert gesenkt. Die Reduzierung der niedrigen Rate bleibt aber bislang unverändert. Infolge der Anpassungen sieht die neu geplante Tarifstruktur der niederländischen Körperschaftsteuer ab 2020 folgendermaßen aus:

|

Neue Tarifstufen KSt NL |

2019 |

2020 |

2021 |

|

Steuerbarer Gewinn bis € 200.000 |

19,0% |

16,5% |

15,0% |

|

Steuerbarer Gewinn ab € 200.000 |

25,0% |

25,0% |

21,7% |

Körperschaftssteuerzahler, die ihre voraussichtliche Steuerbelastung im Voraus und auf einmal bezahlen, erhalten bislang einen Zahlungsrabatt. Die Regierung schlägt vor, diesen Rabatt ab 2021 abzuschaffen.

Einheitliche Definition und neue Auslegungsregeln für steuerliche Betriebsstätten in den Niederlanden

Eine einheitliche Definition der Betriebsstätte ist im Körperschaftsteuergesetz bereits enthalten. Der geplante Zusatz enthält festgelegte Auslegungssituationen, die dem OECD-Musterabkommen 2017 entsprechen.

Wenn ein Übereinkommen zur Vermeidung der Doppelbesteuerung gilt, gilt die Betriebsstäten-Definition aus diesem Übereinkommen auch für nationale Steuerzwecke. Das Lohnsteuergesetz von 1964, das Einkommensteuergesetz von 2001 und die Quellensteuern verweisen einheitlich auf dieselbe festgelegte Definition.

Anpassung der niederländischen Zinsschranke und Steuerbescheinigung („earningsstrippingsbeschikking“)

Mit Wirkung ab 2019 wurde eine Zinsabzugsbegrenzung durch die Umsetzung der Ersten EU-Richtlinie zur Bekämpfung der Steuervermeidung in den Niederlanden eingeführt. Wenn sich die Differenz zwischen abziehbaren Zinsaufwendungen für Kredite und zu versteuernden Zinserträgen für Kredite positiv auswirkt, ist der positive Saldo nur bis zu 30% des EBITDA oder bis zu 1 Mio. EUR abziehbar, falls dieser Wert höher ist. Der im betreffenden Jahr nicht abzugsfähige Teil des Zinsbestands kann auf unbestimmte Zeit vorgetragen werden und wird entsprechend in einem Bescheid festgestellt.

Sofern in einem späteren Jahr noch Aufrechnungsspielraum besteht, kann mit diesem Vortrag aufgerechnet werden. Diese Vortragsbescheide über Aufrechnungspotentiale werden nun geändert, um sie besser an die Regeln anzupassen, die in Niederlanden für Verlustvorträge gelten., damit die Steuerzahler bekannt gegeben werden kann, welcher Betrag der aufgelaufenen Zinsen im jeweiligen Jahr angerechnet wird und welcher Betrag in Zukunft noch angerechnet werden kann.

Verschärfung der Bestimmungen zur Missbrauchsbekämpfung

Nach geltendem Recht entfällt die Quellensteuerbefreiung in der Dividendensteuer bei Missbrauch. Dies ist der Fall, wenn der Begünstigte die Beteiligung an der niederländischen Einheit mit dem Hauptziel der Vermeidung der Dividendensteuer hält (subjektive Prüfung), und die Struktur nicht aus wirtschaftlichen Gründen, die die wirtschaftliche Realität widerspiegeln, errichtet wurde (objektive Prüfung). Diese Bestimmungen zur Missbrauchsbekämpfung werden jetzt aufgrund einer Reihe von Urteilen des Gerichtshofs vom 26. Februar 2019 angepasst, um von berechtigten wirtschaftlichen Gründen sprechen zu können. Das Gesetz wird die Wirkweise der aktuellen Substanzerfordernisse für in den Niederlanden gegründeten Gesellschaften ändern, insbesondere bei der Beweislastverteilung.

Lohn- und Einkommensteuermaßnahmen im Überblick

Belastingplan 2020 – Prinsjesdag

Steuerentlastungen durch Anpassung Tarifsystem Box 1

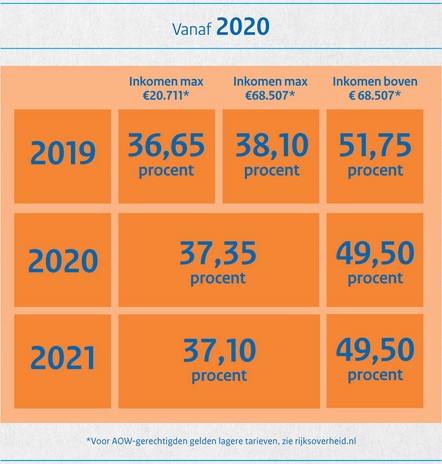

Aufgrund des erwarteten Wirtschaftswachstum von 1,8 Prozent im Jahr 2019 und 1,5 Prozent im Jahr 2020 will das Kabinett Raum für Steuervergünstigungen in Höhe von drei Milliarden Euro schaffen. Die Steuerentlastung soll vor allem den privaten Haushalten, insbesondere der Erwerbstätigen, zu Gute kommen und Steuerdifferenzen zwischen Arbeitnehmern und Selbständigen verringern.

Das Doppelscheibensystem soll nun nicht erst im Jahr 2021, sondern bereits im Jahr 2020 eingeführt werden. Infolgedessen wird es dann nur noch zwei Tarifklassen geben, was hauptsächlich zu niedrigeren Grenzsteuersätzen für mittlere Einkommen führen soll.

Die allgemeine Steuerkürzungspauschale („algemene heffingskorting“) wird mehr als ursprünglich geplant erhöht. Das Krankenversicherungsgeld wird ebenfalls erhöht. Die Steuergutschrift für Arbeitnehmer („arbeidskorting“) wird ab 2020 in drei Schritten erhöht.

Um den Unterschied zwischen Arbeitnehmern und Selbständigen zu verringern, wird der pauschale Abzug für Selbständige („zelfstandigenaftrek“) im Jahr 2028 um 250 EUR pro Jahr auf 5.000 EUR gesenkt. Da auch Selbständige von der Erhöhung der Steuergutschrift für Arbeitnehmer profitieren, führt dies nicht unmittelbar zu einer Erhöhung der Steuerbelastung.

Die vorgeschlagenen Änderungen haben folgende Auswirkungen auf die niederländischen Einkommensteuer- und Lohnsteuersätze ab 2020 (inklusive niederländischer Sozialversicherungsbeiträge!):

Steueranreize für den Erwerb von Elektroautos in den Niederlanden

Der Rabatt auf den Zusatz für emissionsfreie Autos wird auch nach 2020 fortgesetzt, jedoch zum 1. Januar 2026 auf Null gesenkt. Um eine Überstimulation zu verhindern, wird der Rabatt auf 14 Prozentpunkte gesenkt (2019: 18 Prozentpunkte). Der Listenpreis, auf den der Nachlass gewährt wird (der „Cap“), wird im Jahr 2020 auf 45.000 € (2019: 50.000 €) gesenkt, so dass der Nachlass im Jahr 2020 maximal 6300 € beträgt. Ab 2021 wird der Rabatt auf den Zuschlag auf 10 Prozentpunkte und die Obergrenze auf 40.000 Euro gesenkt. In den Jahren 2022 bis 2024 beträgt der Nachlass 6 Prozentpunkte und im Jahr 2025 5 Prozentpunkte. Der maximale Listenpreis, auf den der Rabatt berechnet wird, bleibt in diesem Zeitraum 40.000 €. Bei Fahrzeugen mit einem mit Wasserstoff betriebenen Motor ist die Obergrenze nicht maximiert. Eine ähnliche Ausnahme wird im nächsten Jahr für Solarzellenautos geschaffen. Für die Höhe der Ermäßigung ist maßgeblich, in welchem Jahr der Zeitpunkt der Erstzulassung auf die Straße fällt. In der Folge gilt dieser Rabatt für sechzig Monate nach dem ersten Tag des Monats, der auf das Datum der ersten Zulassung folgt.

Begrenzung von Gesellschafterdarlehen in den Niederlanden

Anfang 2019 die Regierung einen Gesetzesentwurf zur Konsultation vor, um die Kreditaufnahme der Gesellschafter-Geschäftsgührer bei ihrem eigenen Unternehmen einzudämmen. Die Besteuerung kann aufgeschoben werden, wenn Geld vom eigenen Unternehmen geliehen wird, anstatt es als Dividende oder Gehalt zu erhalten. Daher soll zukünftig als Beteiligungsertrag in der Box 2 der niederländischen Einkommensteuer insoweit besteuert, wenn ein Gesellschafter-Geschäftsführer mehr als 500.000 EUR vom Unternehmen geliehen hat. Nach weiteren Konsultation wird eine endgültige Gesetzesfassung entstehen, die nicht Teil dieses Steuerpakets ist, jedoch im vierten Quartal 2019 beim Repräsentantenhaus eingereicht werden. Die Maßnahmen sollten ab 2022 wirksam werden.

Ausweitung des Arbeitskostenschemas für die niederländische Lohnsteuer

Das System der arbeitsbedingten Kosten ist ein Lohnsteuersystem über Zulagen und Leistungen („werkkostenregeling“), die ein Arbeitgeber den Arbeitnehmern gewährt. Das Arbeitskostenschema besteht aus zwei Teilen, dem „freien Raum“ und gezielten Ausnahmen. Der Freiraum berechnet sich nach einem festen Prozentsatz der steuerpflichtigen Lohnabrechnung, darüberhinausgehende Arbeitskosten sind für den Arbeitgeber nicht abzugsfähig. Die gezielten Ausnahmen sehen vor, dass bestimmte Kosten nicht in den Freiraum einbezogen werden und daher immer abzugsfähig sind. Die Regierung hat sich mit Unternehmern über Änderungen des Arbeitskostenschemas beraten. In dieser Konsultation stellte sich heraus, dass Arbeitgeber eher einen größeren Freiraum haben möchten, als gezielte Ausnahmen. Infolgedessen schlägt das Kabinett verschiedene Änderungen der Arbeitskostenregelung vor.

Übersicht Umsatzsteuer, Verbrauchsteuer- und Versicherungssteuern

MwSt-Ermäßigung für elektronische Leistungen

Ab dem 1. Januar 2020 gilt der ermäßigte Mehrwertsteuersatz auch für digitale Bücher, Zeitungen und Zeitschriften. Dies beseitigt die bestehende Ungleichbehandlung der physischen und elektronischen Ausgaben in Bezug auf die Mehrwertsteuer. Der Geltungsbereich des ermäßigten Mehrwertsteuersatzes wurde durch den Zugang zu Nachrichten-Websites wie Zeitungen, Wochenzeitungen und Zeitschriften erweitert. Die letztgenannte Erweiterung wurde als Ergebnis der Internet-Befragung und einer Vergleichsstudie erreicht.

Die Lieferung oder Ausleihe solcher Aufwendungen gilt als elektronische Dienstleistung. Der ermäßigte Satz gilt nur für elektronische Ausgaben, wenn sie mit den Ausgaben für physische Frachtführer vergleichbar sind, für die der ermäßigte Mehrwertsteuersatz gelten würde. Der Geltungsbereich des ermäßigten Tarifs auf physischen Datenträgern ändert sich nicht.

Weitere Steuerbefreiungen für die niederländische Versicherungssteuer

Ab dem 1. Januar 2020 sind in der Versicherungssteuer zwei weitere Ausnahmen gesetzlich vorgesehen:

Die erste Ausnahme betrifft die Versicherungspolicen, die der Arbeitgeber zur vollständigen oder teilweisen Deckung etwaiger finanzieller Verpflichtungen abschließen kann, die der Arbeitgeber aus der Fortzahlungsverpflichtung im Krankheitsfall oder aufgrund des Risikos der Zahlung von Krankengeld, WGA und Sterbegeld hat.

Die zweite Ausnahme betrifft die Versicherung, mit der aktive Landwirte bisher nicht versicherbare Wetterrisiken absichern können. Die Niederlande haben die Europäische Kommission um Erlaubnis gebeten, diese Ausnahmeregelung anzuwenden. Die Befreiung gilt daher nicht als Verstoß gegen die geltenden europäischen Vorschriften.

Erhöhung der Verbrauchsteuer auf Tabakerzeugnisse

Die Regierung wird die Verbrauchsteuer auf Zigaretten und Tabak ab dem 1. April 2020 erhöhen. Der Preis für eine Zigarettenpackung mit 20 Stück erhöht sich um 1 €. Bei steigt der Preis um 5 € pro Kilogramm.

Übersicht der Grunderwerbsteuer- und Vermietungsbesteuerung

Förderung von vergünstigten Wohnraum in den Niederlanden für neu gebaute Mietobjekten

Angesichts der aktuellen Wohnungsnot wird vorgeschlagen, innerhalb der Vermieterbesteuerung zwei neue Maßnahmen einzuführen. Die erste Maßnahme ist eine Steuerermäßigung für den Bau erschwinglicher Mietobjekte. Die zweite Maßnahme ist eine Ausnahmeregelung für den Bau von Zeitwohnungen.

Vermieter können die Maßnahmen geltend machen, wenn sie Wohnraum in sogenannten Knappheitsgebieten realisieren. Die Steuergutschrift für Neubauten gilt, wenn für das realisierte Haus eine Miete unterhalb der Mietgrenze für den Mietzuschuss vorliegt. Die Steuerermäßigung beträgt € 25.000 pro Haus, sofern die Mindestinvestitionskosten € 62.500 betragen und der Bau des Hauses am oder nach dem 1. Januar 2020 begonnen hat. Nach dem Antrag hat der Vermieter fünf Jahre Zeit, das Haus zu realisieren. Die Befreiung für die befristete Unterbringung gilt für die befristete Unterbringung, die im Zeitraum 2020-2024 realisiert wird.

Erhöhung der niederländischen Grunderwerbsteuer für Nicht-Wohngebäuden

Der allgemeine Steuersatz für die Grunderwerbsteuer wird zum 1. Januar 2021 von 6% auf 7% erhöht. Der allgemeine Satz bezieht sich auf die Übertragung von Nichtwohnimmobilien wie Gewerbegebäuden, Geschäftsräumen, Grundstücken für den Wohnungsbau sowie Hotels und Pensionen. Für Eigenheime zur Wohnnutzung (Hauptwohnung und niederländische Ferienimmobilien) gilt weiter der ermäßigte Satz von 2% niederländische Grunderwerbsteuer.